Cosa sono i Soldi:Ci siamo mai chiesti cosa è esattamente il denaro? La definizione sintetica è che si tratta di un modo di rappresentare valore che ci permette di scambiare beni e servizi in maniera conveniente.

Punti Chiave:

Immaginiamo un panettiere e un idraulico, e facciamo finta che i soldi non esistono. All’idraulico oggi serve un chilo di pane ma il panettiere in questo momento non ha bisogno di aggiustare un tubo. Tra un anno però dovrà sistemare una perdita, e per pagare la fattura dell’idraulico ci vogliono venti chili di pane. Non sono comodissimi da trasportare e all’idraulico tutti insieme non servono.

Se estendiamo questo tipo di scenario alle interazioni che avvengono in larghe comunità di individui, è evidente che c’è bisogno di uno strumento di scambio universalmente accettato, che incapsuli e rappresenti valore e sia utilizzabile per negoziare beni e servizi in modo pratico.

Se il panettiere in cambio di un chilo di pane riceve un corrispondente accettato da tutti, può conservarlo senza problemi e usarlo tra un anno quando avrà bisogno dei servizi dell’idraulico, oppure può impiegarlo oggi per accedere a qualcos’altro di valore: quel corrispondente, indipendentemente dalla forma che assume, è denaro.

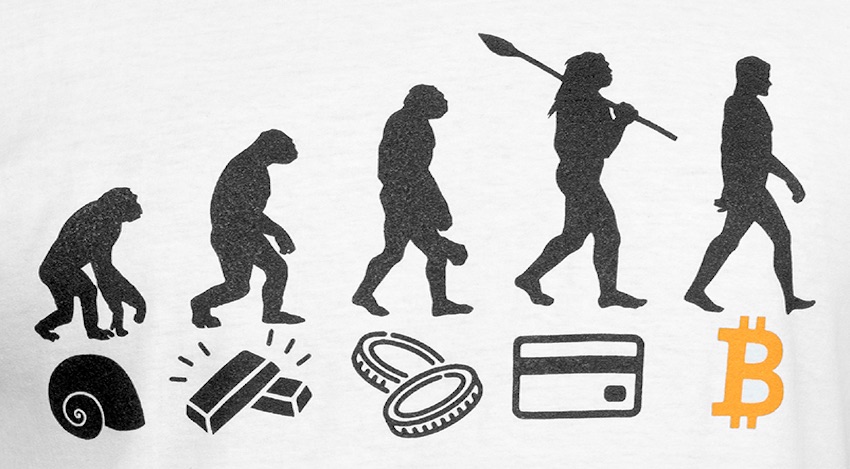

Nel corso della storia sono diventati soldi una serie di prodotti, sostanze e manufatti: il sale, le conchiglie e l’oro sono stati tutti usati come mezzo di scambio.

Perché un oggetto possa rappresentare valore, le persone devono essere d’accordo che quella cosa effettivamente lo abbia, così da potersi fidare e sapere che in futuro potranno riscattarlo: per questo motivo i soldi hanno sempre assunto la forma di qualcosa di raro, utile e prezioso.

Come Funzionano:Dopo migliaia di anni di questo approccio, il modello basato sulla fiducia negli ultimi secoli è cambiato: siamo passati dalla fiducia in qualcosa alla fiducia in qualcuno.

Dal momento che trasportare monete o lingotti d’oro col passare del tempo diventava sempre meno pratico, si è iniziato a fare uso di banconote. Banche e governi sono diventati i custodi dell’oro vero e proprio, rilasciando in cambio delle ricevute dell’ammontare corrispondente. Appunto le banconote che ancora usiamo, con la loro praticità di trasporto e scambio e l’esistenza di tagli di ogni tipo per gli acquisti più svariati.

L’oro rimaneva nella banca ed era sempre a disposizione con un rapporto 1 a 1, per essere riscosso in cambio della banconota. E’ così che la carta è stata adottata come strumento per scambiare beni ed è diventata a tutti gli effetti denaro pur avendo un valore intrinseco virtualmente pari a zero, non essendo né rara né scarsa.

A un certo punto però anche questo legame tra la ricevuta cartacea e l’oro vero e proprio è stato spezzato. Dal 1971 i governi hanno deciso di abolire la convertibilità delle banconote in oro e si sono sostituiti ad esso nel garantire il valore delle monete cartacee (e delle monete scritturali nei computer che contengono i nostri conti in banca): ciò significa che da allora la validità del denaro risiede esclusivamente nella fiducia riposta nell’autorità centrale che lo emette.

Usiamo in pratica soldi che non sono supportati da niente a parte la promessa dei governi e banche centrali che li stampano. E’ così che la moneta legale o fiat (euro, dollaro, sterlina etc.) è stata introdotta: monete e banconote che sono accettate per legge.

Il valore dei soldi che oggi usiamo nel sistema finanziario tradizionale risiede nello status legale che gli viene assegnato da una instituzione. E così siamo passati non solo a fidarci di qualcuno anziché di qualcosa, ma anche a fidarci di qualcuno che ci fornisce una moneta a sostegno della quale non c’è nient’altro che una promessa.

I Problemi:Questo crea diverse complicazioni:

- La moneta legale è centralizzata: c’è una autorità, un governo, una banca centrale/commerciale/d’investimento, che la emette o controlla. Quando diamo a qualcuno un tale potere stiamo cedendo il controllo di come il valore viene creato/distribuito/gestito nel mondo. Se questo potere fosse usato responsabilmente non ci sarebbero problemi, ma le gigantesche trasgressioni di cui leggiamo regolarmente nelle news sembrano indicare il contrario: truffe, ‘negligenze‘, corruzione, ondate di credito sconsiderate e a propria totale discrezione, finanza casinò, creazione di quantità eccessive di denaro e relativa inflazione, utilizzi sleali come creare soldi per salvare banche private (e accollare al pubblico il relativo debito…), gestione del credito monopolistica e basata su appena una frazione di riserva. Il fatto è che questi scenari sono inevitabili, poiché sono il frutto di un problema sistemico/strutturale: cioè precisamente la centralizzazione di un potere troppo grande per non finire col sedurre chi lo detiene. La moneta legale richiede una fiducia cieca nelle istituzioni che la governano e la rilasciano, ma purtroppo, come spiegato, la storia delle valute fiat è piena di violazioni di quella fiducia.

- La moneta legale non ha limiti: come evidenziato dall’esponenziale emissione di nuovo denaro da parte della Federal Reserve (la banca centrale americana) nel 2020, un governo o banca centrale ha l’esclusivo diritto di stamparne quanto ne vuole, creandolo dal nulla e, dopo l’abolizione della riserva aurea, senza nessuna contropartita. Lo fa mediante strumenti come il Quantitative Easing, ovvero emettendo nuova moneta e immettendola sul mercato acquistando titoli di stato o finanziari. Nel 2020 sono stati introdotti nell’economia mondiale complessivamente 9 trilioni di dollari, ossia 9 milioni di milioni: a fronte di un totale di circa 90 trilioni di dollari in circolazione (tra contanti e conti bancari), questo numero rappresenta un aumento di oltre il 10% delle riserve globali in un solo anno. Con l’ovvia conseguenza di contribuire gravemente a ridurre il potere di acquisto di ogni banconota, anche se il valore nominale rimane invariato. Quando i prezzi si alzano, il potere di acquisto dei nostri soldi scende, secondo il noto fenomeno dell’inflazione, che finisce per impoverire le classi più vulnerabili.

- In un mondo sempre più soffocato dal debito, e nel quale il valore viene scambiato quasi esclusivamente per mezzo dei soldi, chi ne controlla la gestione ha nelle mani un potere, anche politico, pericoloso. Questo viene sintetizzato perfettamente nella famosa frase ‘Datemi il controllo della moneta di una nazione, e non mi importa chi fa le sue leggi’.

- Sul piano individuale dare così tanto potere a un governo o banca significa dover chiedere il permesso per conservare il nostro denaro, per trasferirlo, per prelevarlo e anche per spenderlo. Inoltre in qualsiasi momento queste organizzazioni potrebbero decidere di restringere l’accesso ai nostri conti, confiscarne una parte o ritenerci inadatti all’utilizzo di strumenti finanziari.

- Siccome oggi usiamo principalmente carte di credito, bonifici, strumenti elettronici e quindi moneta costituita da una scritture digitali in un computer, le banche hanno la facoltà di monitorare chi spende, quanto, dove e per cosa.

Soldi Digitali:I soldi digitali presentano un problema fondamentale: non essendo fisici, se ho un ‘file’ che rappresenta un euro, chi mi impedisce di riprodurre questa scrittura elettronica per mille volte e generare così 1000 euro, oppure di replicare una transazione e spendere la stessa cifra più volte?

Questa è la nota questione del ‘double spending’ (doppia spesa) che banche e governi hanno risolto per mezzo della centralizzazione, tenendo un registro privato di tutte le transazioni che avvengono su ciascuno dei nostri conti correnti bancari. Noi ci fidiamo della banca, la banca si fida del computer e la soluzione è centralizzata nei server di questa istituzione. Anche se diamo per scontato che sia così, le implicazioni tuttavia sono controverse, come abbiamo spiegato sopra.

Il Declino del Contante:Il contante ha avuto per lungo tempo un ruolo di contenimento di alcuni di questi problemi, ma con la progressiva digitalizzazione di molti dei dispositivi e servizi che usiamo quotidianamente non è plausibile immaginare di andare avanti ancora a lungo con una soluzione ormai anacronistica.

Purtroppo però la progressiva e inevitabile eliminazione del contante, e la sua sostituzione con tecnologie sempre più avanzate, non porteranno solo benefici come contenere il riciclaggio di denaro sporco, ridurre l’evasione fiscale e la corruzione, o la possibilità di movimentare soldi ed effettuare pagamenti semplicemente con un click. Si apriranno anche scenari che renderanno possibile un sempre più stringente monitoraggio, sorveglianza e manipolazione del comportamento.

CBDC:Nel 2023 ancora in pochi sono a conoscenza del fatto che la maggior parte delle banche centrali di tutto il pianeta sono al lavoro sulle CBDC, le Central Bank Digital Currencies o valute digitali emesse dalle banche centrali.

Queste monete saranno sempre euro e dollari, ma saranno rilasciate ai cittadini direttamente dalle banche centrali (e quindi in Europa ognuno di noi avrà un conto corrente direttamente con la BCE).

Tra i vantaggi che offrono abbiamo l’inclusione finanziaria e la facilitazione dell’applicazione di politiche fiscali e monetarie: ad esempio in situazioni di emergenza come quella del 2020 garantirebbero una distribuzione di fondi repentina, senza le lungaggini burocratiche dei passaggi attraverso varie strutture.

Tra gli svantaggi emergono le preoccupazioni per la privacy e autonomia dei cittadini, a fronte della loro centralizzazione. Le CBDC avranno infatti caratteristiche innovative quali la programmabilità: il che significa che l’entità che le emette potrebbe vincolarne l’utilizzo stabilendone una scadenza, limitando l’area geografica in cui si possono spendere o i beni sui quali si possono utilizzare, e dando incentivi/disincentivi per condizionare le abitudini di spesa in un certo modo (di cui in Italia abbiamo recentemente avuto un assaggio con il cashback di stato e la lotteria degli scontrini).

In Cina, a partire dall’autunno del 2020, una serie di programmi pilota ha distribuito a centinaia di migliaia di cittadini valuta digitale gratuita, da spendere secondo regole e scadenze prestabilite.

A dispetto delle rassicurazioni del governo cinese, questi programmi hanno allertato diversi osservatori che ne riconoscono il potenziale utilizzo cone strumento di controllo, a causa dei vincoli che li accompagnano e dell’accesso a un’incredibile quantità di dati relativi alle transazioni eseguite dalla popolazione.

L’allarme è che più uno stato è autoritario, più queste soluzioni saranno applicate per ridurre le libertà individuali. In Europa abbiamo organismi di tutela come ad esempio la Corte Europea dei Diritti Umani, e anche la Commissione Europea si è mostrata spesso sensibile a queste tematiche, ma la pressione verso l’adozione di certe tecnologie e lo sfruttamento del loro pieno potenziale nei prossimi anni sarà fortissima.

Pensiamo ad esempio allo spettro del Social Credit System, il sistema di credito sociale che sulle orme del modello cinese sembra riscuotere sempre più interesse anche in occidente.

Capiamo quindi che l’integrazione di identità digitale, CBDC e intelligenza artificiale renderà possibile un livello di sorveglianza, controllo statale e ingegneria sociale prima inimmaginabile.

Queste sono tutte realtà ormai molto vicine e plausibili, che vanno considerate con lucidità e richiedono una urgente presa di coscienza e la valutazione di alternative che scongiurino lo scivolamento graduale verso scenari poco rassicuranti.

Bitcoin:Negli anni ci sono stati diversi tentativi di creare nuove forme di valuta digitale, ma nessuno di questi era mai riuscito a risolvere il problema della doppia spesa senza ricorrere ad una autorità centrale. Nessuno era quindi riuscito a proporre una reale alternativa al sistema bancario corrente. Almeno fino al 2009, con l’invenzione di Bitcoin.

Un sistema monetario digitale decentralizzato, democratico, pubblico, sicuro, permissionless, da pari a pari, gestito da un protocollo informatico inattaccabile che rimuove tutti gli intermediari nei rapporti di scambio di valore, e che quindi ha il potenziale di risolvere le questioni emerse da queste riflessioni. Ne parliamo QUI.

Cos’è Bitcoin, Come Funziona, i Vantaggi, i Limiti, Cosa Permette di Fare e Perché è Importante

Terminologia Delle Criptovalute – Glossario Veloce

10 Errori da Evitare con le Criptovalute – Guida Gratuita

Come Comprare le Tue Prime Criptovalute in Dieci Minuti in Modo Sicuro su Kraken

Come Trasferire e Custodire le Tue Prime Criptovalute in Modo Sicuro in Exodus Wallet

Share