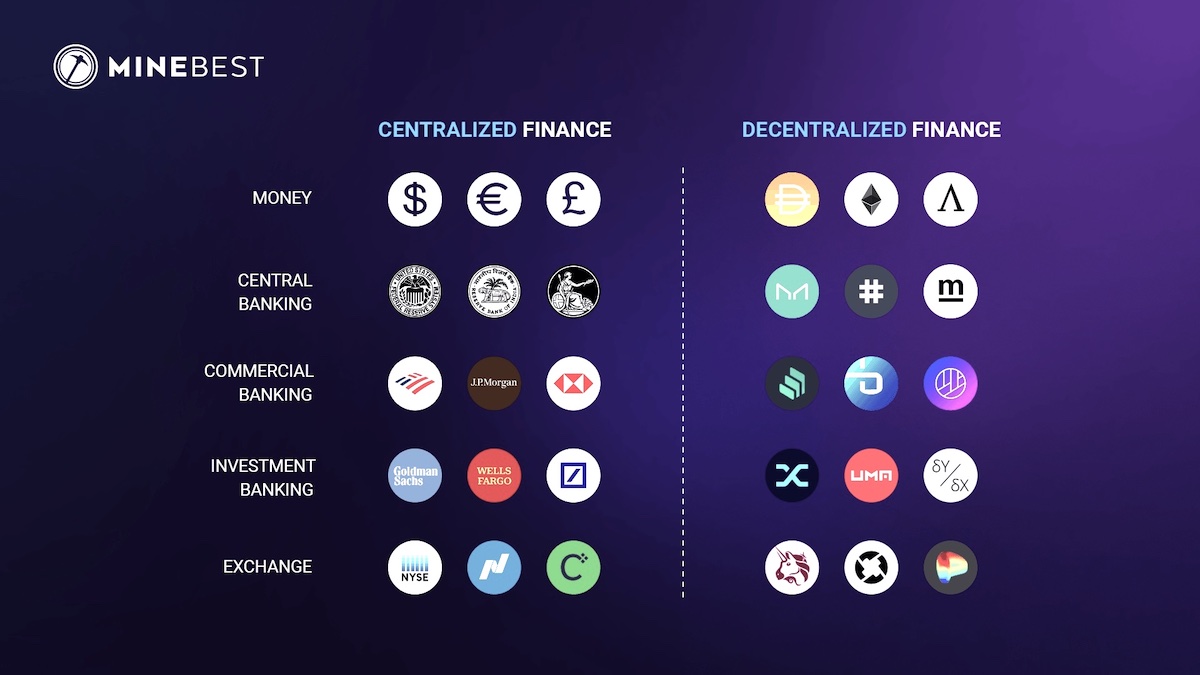

La finanza decentralizzata, o DeFi (pronuncia in Italiano: di-fai), rappresenta una delle innovazioni più radicali nel panorama economico degli ultimi decenni. Nata dall’unione tra blockchain, smart contract e criptovalute, la DeFi si propone di ricreare i servizi finanziari tradizionali – come prestiti, scambi, assicurazioni e investimenti – in forma digitale, aperta e senza intermediari.

In altre parole, elimina la necessità di banche, broker e istituzioni centrali, sostituendoli con codice trasparente ed eseguibile automaticamente su reti pubbliche e distribuite.

A differenza della finanza convenzionale, che si basa su strutture gerarchiche e autorizzazioni, la DeFi è permissionless: chiunque, da qualsiasi parte del mondo, può accedervi semplicemente con una connessione Internet e un wallet.

Questo la rende una tecnologia dal potenziale inclusivo enorme, nonché uno strumento di libertà, capace di offrire opportunità a miliardi di persone escluse dai sistemi bancari.

Nel giro di pochi anni, la DeFi è passata dall’essere un esperimento di nicchia a muovere decine di miliardi di dollari in valore e ad attrarre milioni di utenti. Ma con le sue promesse arrivano anche i rischi: volatilità, attacchi informatici, instabilità normativa e frodi.

In questo articolo analizzeremo in profondità come funziona la DeFi, quali sono le sue applicazioni principali, i vantaggi e gli svantaggi, e perché potrebbe rappresentare il futuro della finanza globale.

Punti Chiave:

La DeFi (finanza decentralizzata) è un sistema finanziario basato su blockchain che consente di accedere a servizi come prestiti, scambi e investimenti senza intermediari, utilizzando smart contract aperti e trasparenti e offrendo servizi finanziari peer-to-peer aperti e automatizzati.

Accessibile a chiunque, la DeFi consente a chi ha una connessione Internet e un wallet di scambiare, prestare, investire e guadagnare rendimenti senza autorizzazioni.

Exchange decentralizzati (DEX) come Uniswap e Curve permettono il trading diretto da wallet con modelli innovativi (AMM), garantendo custodia dei fondi e operatività 24/7.

Introduzione:

La finanza decentralizzata (Decentralized Finance o DeFi) sta riscrivendo le regole della finanza, permettendo di ottenere rendimenti senza l’intermediazione di banche o broker.

In pochi anni è passata da concetto di nicchia a forza dirompente che sta rimodellando l’ecosistema finanziario globale, grazie all’uso di blockchain e smart contract.

Ciò che era iniziato come un pugno di applicazioni sperimentali su Ethereum si è trasformato in una rete sofisticata di protocolli su più blockchain, offrendo alternative decentralizzate a quasi ogni servizio finanziario tradizionale. Dallo scambio di asset alla concessione di prestiti, dalle assicurazioni ai derivati, la DeFi spinge continuamente i confini di ciò che è possibile in ambito finanziario.

La crescita del settore è stata rapida ed evidente. Il valore totale bloccato (Total Value Locked, TVL) nei protocolli DeFi ha superato i 170 miliardi di dollari nel 2021, e di nuovo i 120 miliardi nel 2025, a fronte di pochi miliardi appena qualche anno fa.

Questa metrica – indicativa delle masse di capitale impegnate nelle piattaforme decentralizzate – evidenzia la fiducia crescente degli utenti, nonostante la volatilità del mercato cripto. Basti pensare che solo nel 2024 gli utenti DeFi hanno guadagnato oltre 10 miliardi di dollari in rendimenti, contro interessi annui spesso inferiori allo 0,5% nei conti di risparmio tradizionali.

In parallelo è aumentata anche l’adozione: si stima che il numero di utenti (indirizzi unici) delle applicazioni DeFi sia passato da circa 20 milioni di inizio 2022 a oltre 42 milioni a metà 2023, segno di un interesse sempre più globale.

Questa impressionante evoluzione sta catalizzando l’attenzione di investitori, sviluppatori e istituzioni finanziarie tradizionali.

In questo articolo esamineremo i principi di funzionamento della DeFi e le sue basi tecnologiche, per poi esplorare le principali applicazioni (exchange decentralizzati, protocolli di lending, yield farming, stablecoin, DAO, assicurazioni, ecc.).

Analizzeremo i vantaggi che rendono la DeFi attraente rispetto alla finanza tradizionale – come l’accessibilità globale, la trasparenza e la disintermediazione – ma senza tralasciare i rischi e svantaggi più rilevanti: volatilità, problemi di sicurezza, rug pull, scalabilità, costi di gas e incertezze normative.

Infine, illustreremo alcuni esempi concreti di progetti leader (Uniswap, Aave, MakerDAO, Curve, Compound) e presenteremo dati, grafici e confronti per contestualizzare lo stato attuale del fenomeno DeFi. Prepariamoci a scoprire come la finanza decentralizzata stia rivoluzionando il mondo finanziario e quali sfide dovrà affrontare per mantenere le sue promesse.

Come Funziona la DeFi:

La DeFi si basa su blockchain pubbliche – registri digitali distribuiti e immutabili – e sugli smart contract, i “contratti intelligenti” che automatizzano le operazioni finanziarie.

A differenza della finanza tradizionale, che richiede intermediari centrali (banche, broker, ecc.) per garantire le transazioni, la DeFi utilizza reti decentralizzate e smart contract per abilitare transazioni peer-to-peer globali senza doversi fidare di un’entità centrale. In altre parole, sono il codice e il consenso della rete a far rispettare le regole e a validare le operazioni, invece di istituzioni tradizionali.

Blockchain come Ethereum forniscono l’infrastruttura sottostante: ogni transazione viene registrata su un ledger condiviso fra migliaia di nodi, risultando trasparente e virtualmente incensurabile. Chiunque può verificare in tempo reale i movimenti di fondi e lo stato dei contratti, il che aumenta la fiducia nel sistema.

Ethereum è stata la piattaforma pioniera per la DeFi e tuttora ospita circa il 70% del valore totale bloccato nel settore, grazie alla sua ampia adozione e all’effetto network. Tuttavia, l’ecosistema DeFi si è esteso anche ad altre blockchain (come BNB Chain, Solana, Avalanche, Tron e Polkadot) e a soluzioni di scaling di Ethereum (layer-2 come Arbitrum, Optimism, Polygon) che riducono costi e congestione.

Gli smart contract sono il cuore logico della DeFi: programmi auto-eseguiti, pubblicati sulla blockchain, che dettano le condizioni e le modalità di esecuzione delle operazioni finanziarie. Ad esempio, uno smart contract può detenere liquidità in un pool e consentire scambi di token applicando automaticamente una certa formula di prezzo (come avviene in un exchange decentralizzato), oppure regolare un prestito assicurandosi che vi sia sempre un collaterale sufficiente e liquidando automaticamente la posizione se il collaterale scende sotto la soglia.

Una volta dispiegato, il codice dello smart contract diventa immutabile (salvo modifiche deliberate e approvate via governance) e opera senza intervento umano: in pratica “il codice è legge” (code is law). Ciò significa che le regole sono predefinite e uguali per tutti gli utenti, garantendo imparzialità. Inoltre, molti smart contract sono open source, quindi verificabili dalla comunità per identificare bug o comportamenti malevoli prima che possano causare danni.

In sintesi, la combinazione di blockchain e smart contract permette alla DeFi di funzionare in modo permissionless (chiunque può accedere ai servizi finanziari semplicemente collegando un wallet, senza bisogno di autorizzazioni o procedure KYC) e trustless (non serve fidarsi di un intermediario, perché la fiducia viene riposta nella solidità crittografica della rete e nel codice).

Questo modello abilita una finanza digitale aperta, in cui gli utenti mantengono il controllo diretto dei propri fondi e le interazioni avvengono tramite protocolli pubblici invece che per il tramite di istituzioni tradizionali.

![]()

Applicazioni:La DeFi copre un ampio spettro di applicazioni che mirano a ricreare (e innovare) i servizi finanziari tradizionali in chiave decentralizzata. Di seguito esaminiamo le categorie più importanti:

- Exchange Decentralizzati (DEX)

- Prestiti e Protocolli di Lending

- Yield Farming e Liquidity Mining

- Stablecoin e Criptovalute Stabili

- DAO (Organizzazioni Autonome Decentralizzate)

- Assicurazioni Decentralizzate

Dex:Gli exchange decentralizzati (DEX) permettono di scambiare criptovalute senza affidarsi a un exchange centralizzato custodial (come Kraken, Binance o Coinbase). Su un DEX, gli utenti negoziano direttamente dal proprio wallet, attraverso smart contract che eseguono gli scambi in modo autonomo.

La prima generazione di DEX ha introdotto il modello degli Automated Market Maker (AMM): invece di un order book di proposte di acquisto/vendita, esistono pool di liquidità dove gli utenti (liquidity provider) depositano coppie di token. Un algoritmo (ad esempio la formula del constant product di Uniswap) determina il prezzo in base al rapporto tra i token nel pool, garantendo sempre la possibilità di scambio ma con un certo slippage se la transazione è grande rispetto alla liquidità disponibile.

Questo design ha il vantaggio di essere semplice e permissionless – chiunque può fornire liquidità e chiunque può scambiare token – ma introduce il fenomeno della perdita impermanente (impermanent loss): se il prezzo relativo tra i due asset cambia sensibilmente, i fornitori di liquidità possono subire una riduzione di valore rispetto al detenere semplicemente gli asset separatamente.

I DEX offrono importanti vantaggi rispetto agli exchange tradizionali: l’utente mantiene la custodia dei propri fondi (non deve depositarli presso terzi), non sono richieste procedure KYC (Know Your Customer) per utilizzare le piattaforme, e qualsiasi token può essere listato liberamente, favorendo l’innovazione e il finanziamento di nuovi progetti. Inoltre, operano 24/7 senza singoli punti di vulnerabilità.

Di contro, presentano anche sfide: le transazioni avvengono on-chain e possono essere costose o lente in periodi di congestione (ad esempio su Ethereum, con fee elevate durante i picchi di attività), e la negoziazione di token poco liquidi comporta elevato slittamento di prezzo. Per mitigare questi problemi, sono nati aggregatori di DEX (come 1inch o Paraswap) che suddividono un ordine tra più piattaforme per ottenere il miglior prezzo, e si sono sviluppati DEX su blockchain alternative o layer-2 con commissioni minime.

Gli exchange decentralizzati più popolari operano principalmente su Ethereum e reti compatibili. Uniswap, lanciato nel 2018, è il pioniere degli AMM e rimane il DEX con maggior liquidità e volumi: in una settimana tipica muove oltre 10 miliardi di dollari in volume di scambi, distanziando di molto i concorrenti.

SushiSwap, nato come fork comunitario di Uniswap, e Curve, specializzato nello scambio efficiente di stablecoin, seguono con volumi settimanali nell’ordine del miliardo di dollari.

Fuori dall’ecosistema Ethereum, su BNB Chain domina PancakeSwap, che ha raggiunto un TVL di circa 1,7 miliardi di dollari nel 2024 e un’ampia base di utenti attratti dalle basse commissioni e dai rendimenti del token CAKE.

Uniswap è talmente centrale nel panorama DeFi che il 75% dei fondi hedge specializzati in crypto dichiara di usarlo regolarmente nelle proprie strategie di trading.

Negli ultimi anni sono emersi anche DEX con modelli diversi dagli AMM tradizionali: ad esempio dYdX (prima su Ethereum, ora su una propria chain) utilizza un order book off-chain per offrire trading con leva su derivati, combinando performance elevata con la custodia non centralizzata.

Il settore DEX continua a innovare, con evoluzioni come gli AMM concentrati (Uniswap v3) per migliorare l’efficienza del capitale, o aggiornamenti (come PancakeSwap v4) pensati per ridurre l’impermanent loss e aggiungere funzionalità avanzate.

| DEX | Blockchain | TVL (USD) | Caratteristiche chiave |

|---|---|---|---|

| Uniswap | Ethereum (+ layer-2) | ~3–4 mld | AMM generalista pionieristico; massima liquidità e volume nel mercato DEX |

| Curve | Ethereum | ~2 mld | AMM ottimizzato per stablecoin; slippage minimo sugli asset stabili |

| SushiSwap | Ethereum (multi-chain) | ~0,5 mld | Fork di Uniswap con incentivi yield farming; supporto multi-catena |

| PancakeSwap | BNB Chain | ~1,7 mld | Principale DEX non-Ethereum; basse fee e token CAKE per incentivi |

Lending:

Un altro pilastro della DeFi è rappresentato dai protocolli di prestito decentralizzato (lending/borrowing). Queste piattaforme, come Aave e Compound, mettono in contatto diretto chi dispone di capitale in crypto e desidera percepire un interesse (i lender) con chi necessita di liquidità immediata senza vendere i propri asset (i borrower).

Il tutto avviene tramite smart contract che gestiscono pool di liquidità: gli utenti depositano criptovalute e ottengono in cambio un interesse variabile, mentre altri utenti possono prendere in prestito quegli asset versando un collaterale in altre criptovalute.

I prestiti sono over-collateralized: il valore del collaterale depositato deve superare quello ricevuto in prestito (tipicamente dal 120% al 200% o più, a seconda dell’asset e della volatilità). Se il valore del collaterale scende sotto la soglia di garanzia, lo smart contract attiva automaticamente la liquidazione – vendendo il collaterale per rimborsare il prestito – assicurando che i pool rimangano solvibili.

I tassi di interesse in questi protocolli sono determinati algoritmicamente dall’incontro tra domanda e offerta per ciascun asset. Se molti utenti vogliono prendere in prestito un token, il tasso per quel token sale, incentivando più depositi; viceversa, se c’è abbondante liquidità non utilizzata, i rendimenti per i lender calano. In generale, i tassi offerti ai depositanti risultano superiori a quelli dei conti bancari tradizionali (specie su stablecoin, che spesso fruttano diversi punti percentuali annui), ma vanno bilanciati con i relativi rischi (volatilità del collaterale, possibili hack degli smart contract, ecc.).

Aave (evoluzione del progetto ETHLend) è oggi uno dei protocolli di lending più grandi, con oltre 10 miliardi di dollari di liquidità depositata distribuita su Ethereum e varie reti compatibili. Supporta decine di asset (dai principali stablecoin a token come ETH, WBTC, ecc.) e offre funzionalità avanzate come tassi fissi o variabili a scelta dell’utente e il prestito flash.

I flash loan sono un’innovazione introdotta da Aave: prestiti istantanei senza collaterale, consentiti solo se rimborsati entro la stessa transazione. Ciò permette, ad esempio, di eseguire arbitraggi o rifinanziamenti complessi sfruttando liquidità presa a prestito temporaneamente.

Nel 2024 Aave ha registrato oltre 500 milioni di dollari di commissioni generate dai flash loan a riprova di un intenso utilizzo da parte di trader e bot algoritmici. Il rovescio della medaglia è che i flash loan sono stati talvolta usati in attacchi lampo ai protocolli, combinando grandi prestiti istantanei con vulnerabilità nei meccanismi di prezzo o di collateralizzazione di altre piattaforme.

Compound, lanciato nel 2018, è stato il primo protocollo di lending a ottenere trazione significativa su Ethereum, e nel 2020 ha dato il via al fenomeno del yield farming distribuendo il proprio token governance COMP come ricompensa a chi usava la piattaforma. Sia Aave che Compound funzionano in modo simile (prestiti a tasso variabile garantiti da collaterale) e hanno ispirato la nascita di molti altri protocolli analoghi su varie chain.

Su Tron, ad esempio, JustLend accumula diversi miliardi in prestiti (ha circa 3,7 miliardi di TVL) rivolgendosi all’ecosistema TRX.

Un caso particolare di piattaforma di prestito è MakerDAO, che consente di prendere in prestito la stablecoin DAI depositando collaterale (è un sistema di Collateralized Debt Position più che un mercato di prestito P2P); approfondiremo Maker nel contesto delle stablecoin.

Le piattaforme di lending incarnano bene i vantaggi della DeFi (accesso libero al credito globale, tassi determinati dal mercato, efficienza senza intermediari) ma anche i rischi intrinseci.

Nel boom del 2021 i prestiti in essere sui protocolli DeFi hanno superato i 22 miliardi di dollari, per poi crollare a circa 3 miliardi all’inizio del 2023 durante il bear market. Questo evidenzia sia la rapidità di crescita che la volatilità del settore. Oggi, con la ripresa del mercato, l’attività di lending è di nuovo in espansione (prestiti attivi risaliti oltre i 15 miliardi a inizio 2025), segno che molti investitori continuano a vedere valore in questi strumenti – sia per ottenere liquidità senza vendere asset, sia per guadagnare interessi sui propri depositi.

Yield Farming:Il termine yield farming (letteralmente “coltivazione del rendimento”) indica la pratica di spostare attivamente fondi tra diversi protocolli DeFi per ottenere il massimo rendimento possibile, spesso approfittando di incentivi sotto forma di nuovi token.

Strettamente legato al yield farming è il concetto di liquidity mining, in cui un protocollo distribuisce i propri token governance come ricompensa a chi fornisce liquidità o utilizza il servizio, di fatto “minando” token attraverso l’attività finanziaria.

Questo meccanismo è divenuto popolare nell’estate 2020, durante la cosiddetta DeFi Summer: l’innesco fu il lancio del token COMP di Compound a giugno 2020, che fece balzare in una settimana il valore depositato nel protocollo da meno di 100 milioni a oltre 600 milioni di dollari. Visto il successo, molti altri progetti seguirono lo schema: ad esempio, SushiSwap nel settembre 2020 attirò liquidità da Uniswap promettendo token SUSHI a chi trasferiva i propri fondi (il famoso “vampire attack”), e Yearn Finance nacque per automatizzare la migrazione dei fondi tra diversi pool al fine di catturare i tassi più elevati.

Lo yield farming è stato un potente catalizzatore per la crescita della DeFi, poiché ha permesso a nuovi protocolli di attivarsi rapidamente offrendo rendimenti altissimi ai primi utenti. Durante il picco della mania, non era insolito vedere pool con ritorni percentuali a tre cifre, sebbene tali rendimenti fossero insostenibili e destinati a calare man mano che più capitali affluivano.

In molti casi, i token reward ottenuti venivano immediatamente venduti sul mercato (il fenomeno detto farm & dump), esercitando pressione ribassista sul loro prezzo. Ciononostante, diversi protocolli incentivati tramite liquidity mining – gli stessi Compound, Uniswap, Curve, Aave – sono riusciti a costruire una base di liquidità e utenti duratura oltre l’effimero periodo del farming selvaggio.

Col tempo, il yield farming si è evoluto in strategie più complesse e (relativamente) sostenibili. Sono emersi aggregatori di rendimento (ad esempio Yearn, ma anche varie DAO specializzate) che raccolgono i depositi degli utenti e li ridistribuiscono dinamicamente tra diverse opportunità di yield, ottimizzando i ritorni in modo automatizzato.

Inoltre, la competizione e la maturazione del mercato DeFi hanno reso i rendimenti medi più contenuti rispetto ai primi tempi e ancorati a flussi di entrata reali (commissioni di trading, interessi pagati dai borrower, ecc.) anziché a mera emissione inflazionistica di token.

Oggi lo yield farming continua ad essere praticato – ad esempio spostando stablecoin tra diversi protocolli di lending per guadagnare qualche punto percentuale in più – ma in modo più razionale.

Rimane comunque un’attività per utenti esperti: le strategie possono essere complesse e comportano rischi elevati, tra cui volatilità dei token reward, costi di gas per spostare frequentemente i fondi e possibili rug pull (truffe in cui sviluppatori anonimi spariscono con i fondi dopo aver attratto depositi promettendo APY strabilianti).

Nonostante questi rischi, lo yield farming ha dimostrato come la DeFi sappia creare incentivi economici innovativi per alimentare la liquidità e la partecipazione ai protocolli, favorendo la crescita dell’ecosistema in modo decentralizzato.

Stablecoin:Le stablecoin sono un elemento fondamentale dell’ecosistema DeFi: token il cui valore è ancorato a un asset stabile (tipicamente il dollaro USA) che fungono da “moneta stabile” nel mondo cripto.

In un contesto di asset altamente volatili, le stablecoin offrono un rifugio a prezzo fisso e un’unità di conto comune, facilitando prestiti, scambi e pagamenti senza esporsi alle oscillazioni di Bitcoin o Ether. Gran parte della liquidità nei protocolli DeFi è denominata in stablecoin e molti rendimenti sono pagati in queste valute digitali.

Esistono diversi modelli di stablecoin. Le più diffuse per capitalizzazione sono quelle centralizzate e collateralizzate in fiat, come USDT (Tether) e USDC (USD Coin), emesse da società che detengono riserve in dollari o asset equivalenti a garanzia del peg 1:1 col dollaro.

Queste stablecoin sono ampiamente utilizzate nella DeFi per la loro stabilità e liquidità, ma introducono un elemento di fiducia (bisogna fidarsi che l’emittente abbia effettivamente le riserve e mantenga il peg) e di centralizzazione – gli emittenti possono ad esempio congelare fondi su indirizzi specifici in ottemperanza a ordini legali, come avvenuto in alcuni casi.

Un altro approccio è quello delle stablecoin crypto-collateralizzate e decentralizzate: la principale è DAI, emessa dal protocollo MakerDAO, che permette agli utenti di generare DAI depositando collaterale (es. ETH, USDC, altre crypto) in un vault. DAI mantiene il peg attraverso meccanismi di sovra-collateralizzazione e tassi di interesse stabiliti dalla governance di Maker. Circolano attualmente circa 5 miliardi di DAI e MakerDAO rimane uno dei progetti cardine della DeFi, con un TVL attorno ai 5 miliardi di dollari in collaterale a garanzia.

Un terzo modello è quello delle stablecoin algoritmiche, che provano a mantenere il peg senza riserve collaterali robuste, ma attraverso algoritmi e incentivi di mercato. Il caso più noto – e disastroso – è stato TerraUSD (UST), la stablecoin algoritmica dell’ecosistema Terra, il cui valore si basava su un delicato equilibrio con il token LUNA.

Nel maggio 2022 UST, che aveva raggiunto una capitalizzazione di 18 miliardi di dollari, ha improvvisamente perso il peg scendendo ben sotto il dollaro e in pochi giorni è crollata a pochi centesimi.

LUNA, che doveva assorbirne la volatilità, è precipitato praticamente a zero, distruggendo decine di miliardi di valore e innescando un effetto domino di perdite in tutto il mercato DeFi. Questo evento ha evidenziato i rischi insiti nei modelli algoritmici non sostenuti da riserve adeguate.

Le stablecoin restano comunque un’innovazione cruciale: costituiscono il ponte tra finanza tradizionale e finanza decentralizzata, permettendo di portare on-chain una rappresentazione digitale del denaro fiat. Ciò abilita casi d’uso come pagamenti on-chain e rimesse internazionali istantanee a costo minimo, oltre a fungere da collaterale stabile per prestiti o da asset di riferimento per i trading pair sugli exchange decentralizzati.

Il rovescio della medaglia è che la loro stabilità dipende da vari fattori (fiducia nell’emittente, solidità delle riserve, efficacia dei meccanismi di peg) e non è garantita al 100%: oltre al caso estremo di UST, anche stablecoin affermate come USDT e USDC hanno vissuto brevi perdite di peg in momenti di stress di mercato.

La sfida futura sarà rendere le stablecoin sempre più sicure, trasparenti e resistenti, dato il ruolo sistemico che ormai rivestono in tutto l’ecosistema DeFi.

DAO:Molti protocolli DeFi sono gestiti come DAO (Decentralized Autonomous Organizations), ovvero organizzazioni autonome decentralizzate governate direttamente dai partecipanti attraverso meccanismi di voto on-chain.

Invece di un consiglio di amministrazione o un team centrale che prende tutte le decisioni, i progetti DeFi distribuiscono token di governance (UNI per Uniswap, AAVE per Aave, COMP per Compound, MKR per MakerDAO, ecc.) che conferiscono ai detentori il diritto di votare su proposte relative al protocollo. Queste proposte possono riguardare parametri economici (come tassi d’interesse, commissioni, asset da listare), l’utilizzo dei fondi di tesoreria del protocollo, aggiornamenti del codice e in generale qualsiasi cambiamento significativo.

Le DAO rappresentano un nuovo modo di coordinare gli stakeholder di un progetto in maniera trasparente e aperta. Ad esempio, Uniswap è controllato dai possessori di token UNI, che hanno votato su decisioni come l’attivazione delle commissioni di protocollo o le implementazioni cross-chain.

MakerDAO (una delle prime DAO di successo) tramite i token MKR governa il protocollo Maker: gli holder di MKR approvano le modifiche ai parametri che mantengono stabile DAI (tassi di stabilità, tipi di collaterale accettati – come l’aggiunta di asset del mondo reale – e così via).

Aave vanta oltre 100 mila possessori del token AAVE coinvolti nel processo decisionale con discussioni pubbliche sul forum e votazioni on-chain per determinare, ad esempio, l’introduzione di una nuova funzionalità o la gestione del rischio di certi collaterali.

Le DAO assicurano che la gestione di un protocollo DeFi sia allineata con la comunità di utenti e non controllata da una singola entità. Chiunque detenga token di governance può contribuire (direttamente o delegando il proprio voto a rappresentanti attivi) all’evoluzione del progetto. Questo favorisce la decentralizzazione del potere decisionale e può portare a scelte più ponderate, dato che vengono discusse pubblicamente da una pluralità di attori.

D’altro canto, il modello DAO presenta anche sfide: la partecipazione al voto spesso è bassa (molti holder non votano attivamente), il potere tende a concentrarsi comunque nelle mani dei grandi possessori di token (whales), e i processi decisionali possono risultare lenti o soggetti a attacchi di governance (come l’acquisizione lampo di token sul mercato per influenzare un voto critico).

Nonostante questi limiti, le DAO in ambito DeFi hanno già dimostrato di poter gestire tesorerie da decine o centinaia di milioni di dollari e prendere decisioni cruciali in modo trasparente – emblematico è il caso di varie DAO che, di fronte a exploit o situazioni di crisi, hanno votato modifiche d’emergenza ai protocolli per proteggere gli utenti.

Nel complesso, le DAO costituiscono il braccio “politico” della finanza decentralizzata: la tecnologia permette di ricreare servizi finanziari, ma è attraverso la governance comunitaria che si stabiliscono le regole del gioco, mantenendo la DeFi aderente ai principi di apertura e condivisione del valore.

Assicurazioni Decentralizzate:Un ambito emergente ma ancora poco sviluppato della DeFi è quello delle assicurazioni decentralizzate. L’obiettivo è offrire coperture contro i rischi specifici del mondo cripto – ad esempio hack o bug di smart contract, default di un protocollo di prestito, o forti variazioni di prezzo (depeg) di una stablecoin. In assenza di compagnie assicurative tradizionali, questi servizi si organizzano spesso come surrogati gestiti via smart contract e DAO.

Il pioniere è Nexus Mutual, piattaforma su Ethereum che funziona come una mutua assicurativa: i membri (devono registrarsi e detenere il token NXM) mettono in comune fondi e votano sull’approvazione dei rimborsi in caso di sinistro, secondo regole predefinite.

Gli utenti possono acquistare coperture (cover) per una certa durata contro eventi come l’hack di uno specifico protocollo DeFi, pagando un premio determinato in base al rischio percepito e ai fondi disponibili nel pool. Se l’evento assicurato si verifica (ad esempio un bug fa perdere fondi nel protocollo coperto), i membri di Nexus valutano la richiesta di indennizzo e, se approvata, il contratto paga il rimborso all’utente colpito.

Altre iniziative di insurance decentralizzato includono progetti come InsurAce, Etherisc o Bridge Mutual, che sperimentano modelli leggermente diversi (con o senza KYC, pool dedicati per tipi diversi di rischio, ecc.).

Tuttavia, la penetrazione di queste soluzioni è ancora limitata rispetto ad altri settori DeFi. Molti investitori tendono a confidare nei propri metodi di gestione del rischio (diversificazione, utilizzo di piattaforme verificate) e trovano complesse le dinamiche delle coperture on-chain. Inoltre, eventi critici spesso colpiscono più protocolli contemporaneamente in caso di exploit sistemici, mettendo a dura prova la sostenibilità dei pool assicurativi.

Nonostante queste difficoltà, le assicurazioni decentralizzate rappresentano un tassello importante per la maturazione dell’ecosistema: offrire maggiore sicurezza e protezione agli utenti potrebbe incentivare un’adozione più ampia della DeFi, specialmente da parte di attori istituzionali o utenti meno propensi al rischio.

Col crescere dei capitali coinvolti e delle esperienze su sinistri e claim, è possibile che questi servizi evolvano modelli più efficaci. In futuro potremmo vedere polizze parametriche automatiche pagate da smart contract al verificarsi di certi eventi on-chain, o forme di riassicurazione decentralizzata tra pool di piattaforme diverse. Al momento, però, il settore delle assicurazioni DeFi rimane in fase sperimentale e la sua quota di mercato è relativamente piccola rispetto a DEX, lending e altre applicazioni principali.

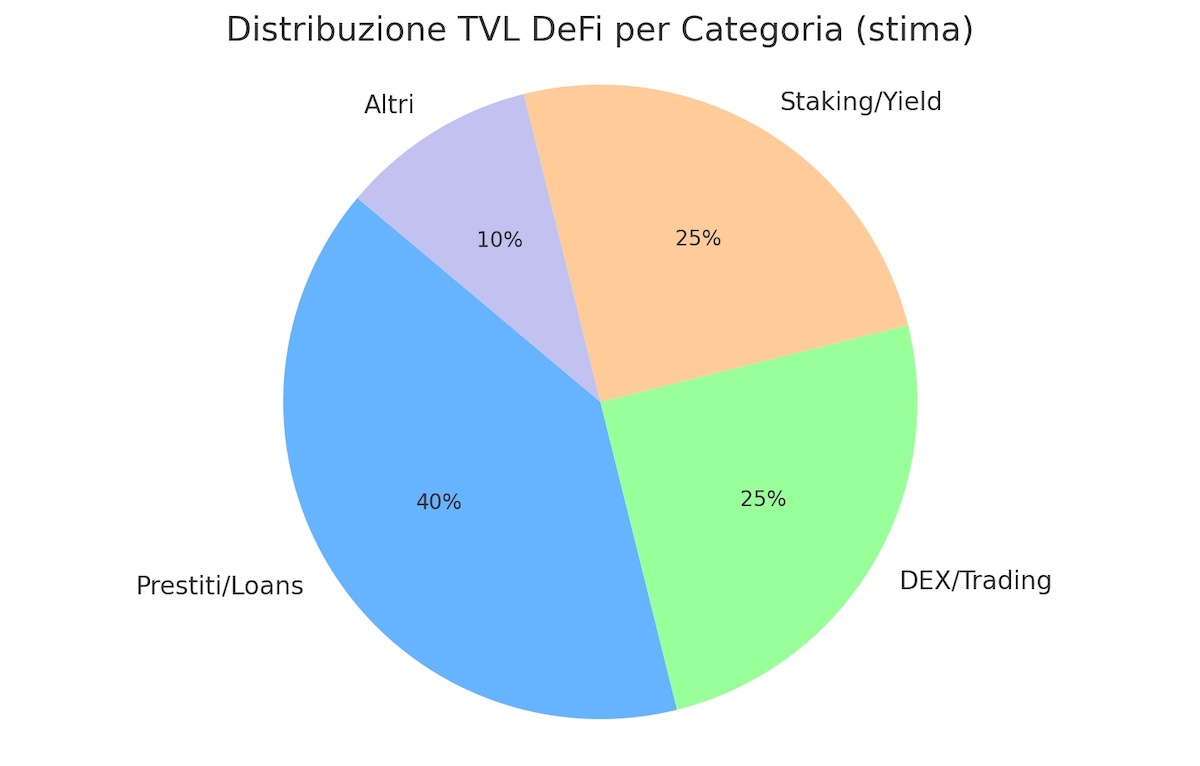

In sintesi, i protocolli di prestito/credito e gli exchange costituiscono attualmente la fetta più ampia del mercato DeFi, seguiti dai servizi di staking e gestione di rendimento, mentre settori come derivati e assicurazioni rappresentano ancora una minoranza. La figura qui sopra illustra a grandi linee la composizione percentuale del TVL tra le principali categorie di protocolli DeFi (dati stimati 2025).

Vantaggi della DeFi: La DeFi offre una serie di vantaggi distintivi rispetto ai sistemi finanziari tradizionali:

-

Accessibilità globale e inclusione finanziaria: Chiunque può accedere a servizi DeFi con una connessione Internet e un wallet. Non sono richiesti requisiti d’ingresso, documenti o approvazioni da parte di intermediari. Ciò apre opportunità finanziarie anche a miliardi di persone non servite dai canali bancari tradizionali, abbattendo barriere geografiche e burocratiche.

-

Resistenza alla censura e controllo dei fondi: Nella DeFi gli utenti mantengono la custodia diretta delle proprie risorse digitali. Non affidano i fondi a banche o piattaforme che potrebbero congelarli o limitarne l’uso. Le transazioni avvengono peer-to-peer su blockchain e, una volta confermate dalla rete, non possono essere bloccate o annullate da autorità centrali. Ne deriva una maggiore libertà e sovranità finanziaria, con minore rischio di controparte.

-

Disintermediazione ed efficienza: Eliminando gli intermediari, la DeFi riduce costi e attriti nelle operazioni finanziarie. Prestare denaro o scambiare asset tramite smart contract comporta in genere commissioni inferiori rispetto ai servizi bancari o di brokeraggio tradizionali, specialmente per trasferimenti internazionali. Inoltre, i protocolli DeFi operano 24/7 e con regolamento quasi istantaneo (minuti anziché giorni), automatizzando completamente i processi senza bisogno di modulistica o approvazioni umane.

-

Trasparenza totale: Tutte le transazioni e gli stati dei contratti sono pubblicamente verificabili on-chain. Chiunque può controllare il codice sorgente di un protocollo e monitorarne in tempo reale riserve, flussi di denaro e regole di funzionamento. Questa trasparenza – impensabile nella finanza tradizionale, dove bilanci e movimenti sono visibili solo a pochi soggetti autorizzati – accresce la fiducia nel sistema, perché eventuali comportamenti scorretti o rischi nascosti possono essere individuati dalla comunità.

-

Rendimenti elevati e opportunità di guadagno: Grazie alla riduzione dei costi operativi e a modelli innovativi, la DeFi può offrire rendimenti più alti sui capitali rispetto ai tassi tradizionali. Ad esempio, depositare stablecoin in un protocollo di lending come Aave o Compound può fruttare dal 2% al 10% annuo (a seconda delle condizioni di mercato), contro tassi spesso prossimi allo zero di un conto bancario. Inoltre, i fornitori di liquidità su un DEX guadagnano commissioni di trading e token di ricompensa, e partecipare precocemente a nuovi progetti DeFi può portare a airdrop e incentivi generosi. Queste opportunità hanno attirato capitali significativi verso la DeFi.

-

Innovazione e componibilità: La natura aperta e modulare dei protocolli DeFi permette una componibilità stile Lego: diverse applicazioni possono interagire tra loro in modo programmabile. Ad esempio, un utente può usare un token LP ottenuto fornendo liquidità su Uniswap come collaterale per un prestito su Aave, oppure depositare DAI preso in prestito in un vault di Yearn per massimizzarne il rendimento. Questa sovrapponibilità consente la creazione rapida di prodotti e strategie finanziarie nuove, spesso impossibili nel sistema tradizionale dove le infrastrutture sono chiuse e non interoperabili. L’alto tasso di innovazione (flash loan, AMM, liquid staking, ecc., sono tutti concetti nati in ambito DeFi) beneficia gli utenti finali con soluzioni più efficienti e su misura.

In sintesi, la DeFi offre un paradigma finanziario più aperto, efficiente e democratico, in cui gli utenti possono accedere a servizi avanzati senza doversi affidare ciecamente a intermediari e possono partecipare direttamente al valore generato dai protocolli.

Questi vantaggi spiegano il crescente interesse verso la finanza decentralizzata e il perché molti la considerino una naturale evoluzione (o quantomeno integrazione) dell’attuale sistema finanziario.

| Aspetto | Finanza Decentralizzata (DeFi) | Finanza Tradizionale (TradFi) |

|---|---|---|

| Accesso | Aperto a chiunque (permissionless); basta un wallet e Internet | Regolamentato e ristretto; servono documenti, approvazioni e spesso requisiti di status/capitale |

| Intermediari | Nessun intermediario centrale; transazioni P2P via smart contract | Intermediari essenziali (banche, broker, clearing house) che gestiscono e garantiscono le operazioni |

| Controllo dei fondi | In mano all’utente (self-custody); fondi detenuti in smart contract | In mano a entità terze (banche, società di gestione) che custodiscono e muovono i fondi per conto del cliente |

| Trasparenza | Totale: codice open source e ledger pubblico verificabile da chiunque | Limitata: registri interni e report periodici, visibili solo a soggetti autorizzati (regolatori, auditor) |

| Disponibilità | 24/7 globale; transazioni eseguite in minuti o secondi | Orari d’ufficio e giorni feriali; trasferimenti possono richiedere giorni (specie internazionali) |

| Rendimenti | Variabili e generalmente più alti (ma non garantiti); riflettono rischio e domanda di mercato | Tipicamente più bassi ma relativamente stabili; spesso garantiti (es. tasso fisso su conto deposito) ma inferiori all’inflazione in molti casi |

| Tutela & garanzie | Nessuna tutela pubblica diretta; l’utente è responsabile e può perdere i fondi in caso di errore o truffa | Mecanismi di tutela (fondi di garanzia, depositi assicurati dallo Stato fino a una soglia); interventi regolatori e legali possibili in caso di frodi/dissesti |

Svantaggi e Rischi della DeFi:D’altro canto, la finanza decentralizzata comporta anche notevoli rischi e svantaggi che è importante considerare:

-

Volatilità e rischio di mercato: I beni cripto usati nella DeFi (ETH, BTC, token vari) sono noti per la loro forte volatilità. Il valore di un collaterale in un prestito può crollare in breve tempo, innescando liquidazioni forzate e perdite per l’utente. Anche i rendimenti possono variare drasticamente e non sono garantiti. Un periodo di calo generale del mercato (come il crypto winter del 2022) può far contrarre l’attività DeFi: ad esempio, il TVL è sceso di circa l’80% dal picco del 2021 all’autunno 2022 e i prestiti attivi si sono ridotti da 22 miliardi di dollari a soli 3 miliardi nello stesso intervallo, riflettendo un’ondata di deleveraging.

-

Rischi tecnici e di sicurezza: I protocolli DeFi sono software complessi che possono contenere bug o vulnerabilità. Se uno smart contract viene violato, i fondi degli utenti possono essere rubati in modo irreversibile (non c’è un ente centrale che possa rimborsare le perdite). Purtroppo gli hack sono frequenti: fino a febbraio 2023 si sono contati 231 attacchi a protocolli DeFi, per un totale di circa 16,7 miliardi sottratti. Episodi clamorosi includono l’hack del bridge Ronin (oltre 600 milioni trafugati) o la falla di Nomad Bridge (190 milioni). Anche piattaforme blasonate come Compound o Cream Finance hanno subito exploit dovuti a bug di codice o oracoli di prezzo manipolati. La sicurezza assoluta è difficile da raggiungere: per quanto gli smart contract possano essere verificati, permane un rischio residuo di attacchi inediti.

-

Rug pull e frodi: La natura permissionless della DeFi consente a chiunque di lanciare un nuovo token o protocollo. Ciò ha facilitato schemi fraudolenti in cui sviluppatori anonimi creano progetti allettanti (magari promettendo APY stratosferici) solo per poi sparire con i fondi una volta raccolta abbastanza liquidità – il cosiddetto rug pull. Si sono documentati dozzine di casi di questo tipo e le vittime, non essendoci entità legali adatte allo scopo, raramente riescono a recuperare i propri soldi. Anche senza frode deliberata, molti protocolli giovani collassano perché il modello economico non regge (schemi Ponzi mascherati da yield farm). L’utente DeFi deve quindi fare un attento lavoro di ricerca e diffidare di opportunità “troppo belle per essere vere”.

-

Scalabilità e costi di transazione: Gran parte dell’attività DeFi storicamente è avvenuta su Ethereum, che durante i periodi di congestione (come nel 2021) ha visto le commissioni di gas schizzare a decine o centinaia di dollari per singola operazione, rendendo di fatto proibitivo l’uso della DeFi per piccoli risparmiatori. Sebbene soluzioni layer-2 e altre blockchain abbiano alleviato il problema riducendo le fee a pochi centesimi, la frammentazione su più reti comporta un’esperienza più complessa (bisogna ad esempio gestire bridge tra chain diverse). La user experience complessiva rimane ostica: l’utente deve gestire chiavi private, interfacce talvolta poco intuitive e ha piena responsabilità (un errore – come inviare fondi all’indirizzo sbagliato – è irreversibile). Ciò limita ancora l’adozione di massa.

-

Incertezza normativa: La DeFi opera in un’area ancora grigia dal punto di vista legale. I regolatori in vari Paesi stanno studiando il fenomeno e valutando come applicare norme antiriciclaggio e di tutela del consumatore. È possibile che in futuro vengano imposti obblighi di identificazione (KYC/AML) anche ai protocolli decentralizzati o ai front-end che vi danno accesso. Alcune giurisdizioni potrebbero dichiarare illegali certi servizi DeFi permissionless. Negli USA, ad esempio, la SEC ha iniziato a perseguire prodotti di lending cripto non registrati e il Tesoro ha sanzionato mixer decentralizzati come Tornado Cash. Regole più stringenti potrebbero ridurre i vantaggi di apertura della DeFi o spingerla verso modelli ibridi (CeDeFi) per conformarsi. Finché il quadro normativo non sarà definito, sussiste un rischio normativo che può frenare investimenti e sviluppo nel settore.

In sintesi, chi si avvicina alla DeFi deve essere consapevole che a maggiori libertà corrispondono anche maggiori responsabilità e rischi.

L’assenza di intermediari implica che non c’è una “rete di sicurezza” in caso di errori o problemi: sta all’utente proteggere i propri asset (ad esempio custodendo in sicurezza le chiavi private) e valutare con cautela le piattaforme con cui interagisce. La DeFi è un ecosistema ancora giovane e sperimentale e, come tale, presenta vulnerabilità e incertezze che vanno ponderate attentamente.

Conclusioni:La finanza decentralizzata si è ormai affermata come un laboratorio di innovazione finanziaria senza precedenti. Partita in sordina, in pochi anni ha dimostrato di poter offrire servizi finanziari sofisticati senza bisogno di intermediari tradizionali, accumulando decine di miliardi di dollari di valore e coinvolgendo milioni di utenti in tutto il mondo.

Certo, il percorso della DeFi non è stato lineare: dopo la crescita esplosiva del 2020-2021, il settore ha attraversato battute d’arresto (crolli di mercato, failure clamorosi come Terra, hack e crisi di fiducia) che ne hanno evidenziato i limiti. Ma l’ecosistema ha mostrato un’ottima capacità di ripresa: nel 2023-2024 la DeFi è tornata a crescere, raddoppiando il TVL nella prima metà del 2024 e attirando nuovamente capitali e sviluppatori.

Guardando al futuro, vari segnali indicano che la DeFi sta evolvendo verso una maggiore maturità. Sempre più istituzioni finanziarie stanno sperimentando questi protocolli (oltre 350 istituzioni tradizionali risultano già attive nella DeFi nel 2023) e la tokenizzazione di asset del mondo reale sta decollando (oltre 12 miliardi di dollari in asset reali portati on-chain, dai bond alle proprietà immobiliari).

Ciò suggerisce un potenziale punto d’incontro tra finanza decentralizzata e finanza tradizionale: invece di competere in modo distruttivo, potremmo vedere una integrazione ibrida, dove la DeFi fornisce l’infrastruttura tecnologica aperta e trasparente e la finanza tradizionale apporta asset, compliance e massa critica di utenti.

Naturalmente restano sfide cruciali da affrontare perché la DeFi possa scalare oltre la nicchia degli appassionati: occorre migliorare l’esperienza utente, rafforzare la sicurezza dei protocolli, trovare un equilibrio con le normative e aumentare la consapevolezza pubblica di questi strumenti.

Tuttavia, i vantaggi strutturali offerti dalla finanza decentralizzata – in termini di efficienza, accessibilità e innovazione – difficilmente potranno essere ignorati dal sistema finanziario nel suo complesso. Così come Internet ha rivoluzionato l’informazione rendendola aperta e programmabile, la DeFi sta dimostrando che anche il denaro e i servizi finanziari possono circolare in modo più libero e interoperabile.

In definitiva, la DeFi rappresenta una visione di finanza più democratica, trasparente e interconnessa. Pur con tutti i rischi e le imperfezioni attuali, essa ha già iniziato a ridefinire il modo in cui pensiamo al denaro, agli investimenti e allo scambio di valore.

Nei prossimi anni sarà interessante osservare come questa “rivoluzione silenziosa” si svilupperà: se saprà mantenere le sue promesse di inclusività e disintermediazione, la finanza decentralizzata potrebbe diventare un pilastro integrato del sistema finanziario globale, portando benefici tangibili a un numero sempre maggiore di persone.

Stablecoin: Cosa Sono, Come Funzionano e Come Usarle – Guida Completa

Smart Contract – Cosa Sono, Come Funzionano, a Cosa Servono, Perché sono Rivoluzionari

Cos’è e Come Funziona il Web 3.0 – l’Internet del Futuro, Decentralizzato

Cos’è MetaMask Wallet, come Installarlo e come Usarlo su Desktop e Mobile – Guida MetaMask Completa

Share